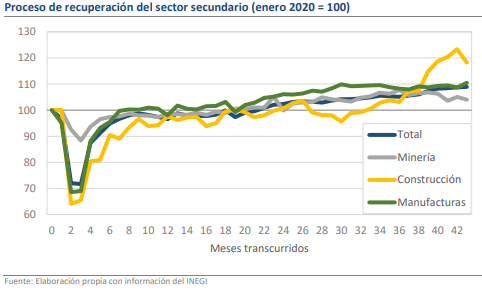

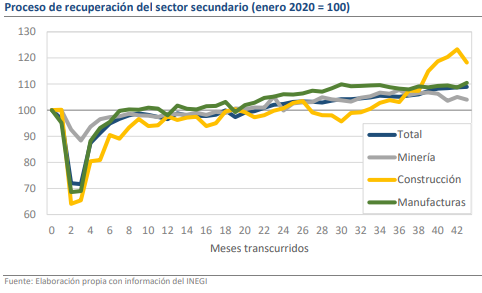

En septiembre, el sector secundario tuvo una variación de +0.15% mensual.

• Sin embargo, 3 de 4 subsectores bajaron, solo las manufacturas crecieron 1.7%.

• Destacó el poderoso avance de 6.6% mensual en el ramo automotriz.

Perspectiva mixta hacia adelante

En México, la semana cierra con la publicación de las cifras de actividad industrial correspondientes a septiembre. Aunque se hilan 7 meses de crecimiento consecutivo, los resultados al cierre del tercer trimestre han sido los más débiles de dicho periodo, pues la variación fue de apenas de 0.15% mensual (1.85% anualizado), lo que le dejaría por debajo del crecimiento global de la economía y desactivado como motor de crecimiento. Lo anterior porque 3 de los 4 subsectores que integran el reporte tuvieron pérdidas, destacando la construcción con -4.13% mensual y la minería con -0.97%. En contraparte, fue muy relevante el desempeño de los grupos manufactureros, pues el avance se concentró en 7 de ellos, pero especialmente en el ramo automotriz, que con +6.62% mensual logró su mejor desempeño de los últimos 21 meses y trajo equilibrio a la estadística global del sector secundario.

3 de 4 subsector se contrajeron, la construcción cayó en 4.13%

Al interior del reporte lo que más llama la atención e impacta a la baja es la caída de 24.81% mensual en la construcción de obras de ingeniería civil, que el resto del año ha sido el componente de mejor comportamiento con crecimientos de doble dígito prácticamente desde abril. Dado que el desempeño de las cifras está muy relacionado al avance de los proyectos prioritarios de la administración federal y a la inyección de los fondos públicos, la naturaleza volátil es inherente y no nos sorprendería observar rebotes importantes en los meses por venir. Otras industrias como las de metales básicos, que están asociados al desempeño de la general de la construcción, mantienen un avance constante y permiten anticipar un cierre de año destacado.

¿Qué esperar?

La perspectiva dada por los datos de hoy es mixta, pues los sectores que tropezaron tienen una perspectiva alentadora -salvo en el caso de la minería, en donde los problemas operativos de Pemex podrían limitar la producción hacia adelante- mientras que las manufacturas enfrentarán un gran reto en octubre por la huelga de la UAW que paralizó la industria automotriz en EUA durante prácticamente todo el mes. Con todo, la industria acumula un avance mayor a 3.0% en los nueve meses que se han registrado de 2023, por lo que es probable que al final prevalezca una imagen de dinamismo impulsada por los diversos patrones atípicos que se han presentado en el año.

Publicado originalmente por: https://mx.investing.com/analysis/manufacturas-al-rescate-de-la-industria-200470195

Comentarios recientes