En un reporte especial de la firma CBRE, se muestra que la participación de empresas que llegaron por nearshoring creció en 2020 y continúa en 2021, sobre todo por parte de empresas estadounidenses y chinas.

Ciudad de México, 3 de mayo del 2021.- La reconocida firma consultora CBRE, publicó su estudio México Nearshoring, en donde analiza el movimiento de empresas extranjeras que importaban productos a México y que ahora han decidido establecerse en el país para aprovechar las oportunidades que brinda el T-MEC desde junio de 2019.

El análisis destaca que México cuenta con un inventario industrial que duplica el resto de América Latina junta, con más de 53 millones de metros cuadrados en inventario clase A, en los que la región del Bajío acumula 12.67 millones, Monterrey tiene 11.02 y la CDMX le sigue con 9.17.

México ya era un fuerte contendiente para el nearshoring en el contexto internacional los costos de mano de obra competitivos y cercanía con Estados Unidos históricamente han favorecido al país, no obstante, el 2020 como un año de contrastes aunado a la pandemia detonaron la llegada de nuevas empresas.

La pandemia del COVID-19 representó fuertes pérdidas para muchas compañías a nivel global que dependían de la producción China. El transporte marítimo se vio afectado por la contingencia, por lo que subió sus precios, dada la baja oferta y alta demanda. La guerra comercial entre Estados Unidos y China, y la entrada en vigor del T-MEC favorecieron a México ante el mercado internacional. Además, en los últimos dos años, México se ha posicionado como el 1er o 2do socio comercial de Estados Unidos.

Durante 2020, $328,860 millones de dólares se exportaron de nuestro país a EUA. El año pasado se registraron 2.1 millones de metros cuadrados en construcción para sectores industriales, con una vacancia nacional de 5.7% y un precio promedio de $4.60 dólares por m2.

En total, el reporte indica que desde el 2019 al 1T de 2021, 69 empresas han llegado a México gracias al fenómeno del nearshoring, 37 de ellas en 2019, otras 29 durante 2020 y finalmente, 3 más se han sumado en el primer trimestre del 2021. La llegada de estas empresas ha representado una absorción de 737 mil m2 de inventario industrial.

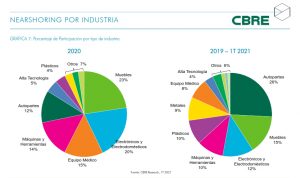

A pesar de los efectos negativos de la pandemia, de 2019 a 2020 la participación de nearshoring sobre la demanda bruta nacional creció del 8 al 11%, y en el primer trimestre de 2021 representa un 6%. Un 66% del nearshoring proviene de los Estados Unidos, mientras que un 34% es de empresas chinas, y el resto se divide entre empresas de Italia, España, Bélgica, Austria, Turquía, Inglaterra, entre otros.

MONTERREY, EL MÁS ATRACTIVO PARA NEARSHORING

Los principales mercados donde se registró la llegada de nuevas empresas en modalidad de nearshoring durante 2020 fueron: Monterrey, Tijuana y Querétaro. Monterrey se destacó en 2020 por concentrar el 50% del espacio ocupado de este tipo. Se estima que en los próximos años continuará la llegada de inversión a zona norte del país, debido a la cercanía con Estados Unidos y lo diversificado de su industria.

OPORTUNIDADES CONTINÚAN

Durante 2020 la absorción neta nacional registrada fue de 2 millones de m2, cifra 6% mayor a 2019. Al 1T 2021, existen 2.1 millones de m2 en construcción, cifra saludable y similar a la reportada en 2018 y 2019. Los mercados fronterizos conforman el 60% de esta cifra.

CBRE afirma que la reactivación de la industria automotriz será parte importante de la recuperación en México, pues algunas de las plantas de autos y camiones, que en conjunto suman 24 en el país, buscan ampliar sus instalaciones y líneas de producción para nuevos vehículos.

Publicado originalmente en Cluster Industrial.

Comentarios recientes